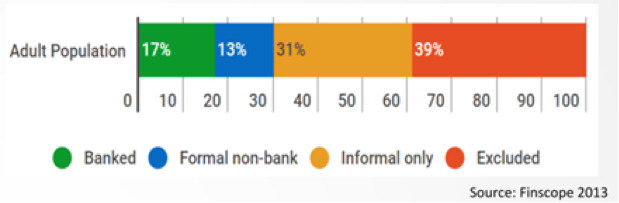

မြန်မာဖင်းစကုတ်ဟုခေါ်သော စစ်တမ်းအရ အရွယ်ရောက်ပြီးသူလူဦးရေ၏ ၇၀ ရာခိုင်နှုန်းခန့်သည် ငွေကြေးဆိုင်ရာကဏ္ဍတွင် ငွေကြေးနှင့် ပက်သက်သော ဝန်ဆောင်မှုများမှ ကင်းဝေး လျက်ရှိသည်။ ၆ ရာခိုင်နှုန်းမျှသာ ထိုငွေကြေးဝန်ဆောင်မှုများထဲမှ တစ်ခုထက်ပိုပြီး သုံးစွဲနိုင်ပြီး ၅ ရာခိုင်နှုန်းသာ ဘဏ်တွင် အကောင့်ဖွင့်ထားနိုင်ပေသည်။

မြန်မာနိုင်ငံမှ အသေးစားငွေရေးကြေးရေးလုပ်ငန်းများသည် လွန်ခဲ့သော နှစ်အနည်းငယ်မှစပြီး ဖွံ့ဖြိုးပြီး လာကာ ငွေကြေးဆိုင်ရာဝန်ဆောင်မှုပြုလုပ်သူများအဖို့ ငွေကြေးဆိုင်ရာစနစ်မှ ဝေးကွာလျက် ရှိနေသော ဝင်ငွေနည်းပြည်သူတို့အားချဥ်းကပ်ရာတွင် များစွာအရေးပါနေသည်။ နိုင်ငံတော်အစိုးရမှလည်း ထို ကဏ္ဍကို အရေးကြီးသည့်ဟု သတ်မှတ်ပြီး မြန်မာပြည်သူ လူထုအလွှာအားလုံးပါဝင်သော ငွေရေးကြေးရေး ကဏ္ဍ ဟု အမည်သတ်မှတ်လျက် ဆင်းရဲမွဲတေမှုကို လျှော့ချရာတွင် တစ်ဖက်တစ်လမ်းက အထောက် အကူဖြစ်စေရန် ဆောင်ရွက်ခဲ့သည်။

အသေးစားငွေကြေးဥပဒေသည် ယခင် အသေးစားငွေကြေး ကြီးကြပ်မှု လုပ်ငန်း (ယခု) မြန်မာ့အသေးစား ငွေရေးကြေးရေး ကြီးကြပ်စစ်ဆေးရေးလုပ်ငန်း (FRD) မှ ထုတ်ပြန်ပြီး ၂၀၁၁ နိုဝင်ဘာလတွင် စတင် အသက်ဝင်ခဲ့သည်။ လုပ်ငန်းပိုင်ဆိုင်မှုတန်ဖိုး၏ ၃၀ ရာခိုင်နှုန်းကျော်မှာချေးငွေလုပ်ငန်းတွင် သုံးထားသော ငွေကြေးလုပ်ငန်းပေါင်း ၂၀၀ ကျော်အား အသေး စားငွေကြေးလုပ်ငန်းလိုင်စင်များ ချထားပေးခဲ့သည်။ ပြည်တွင်း အသေးစားငွေကြေးလုပ်ငန်းများလည်း ပေါ်ပေါက်လာပြီး နိုင်ငံတကာမှ အစိုးရမဟုတ်သည့် အဖွဲ့အစည်းအဖြင့်စတင် လာရောက်သော အသေးစားငွေကြေးလုပ်ငန်းများနှင့်လည်း ယှဉ်ပြိုင်စေခဲ့သည်။

၂၀၁၆တွင် မြန်မာ့အသေးစား ငွေရေးကြေးရေး ကြီးကြပ်စစ်ဆေးရေးလုပ်ငန်း (FRD) သည် မြန်မာနိုင်ငံ အသေးစားငွေကြေးလုပ်ငန်းများကူညီရေးအသင်းမှ တင်သွင်းသော စက္ကူဖြူ စာတမ်း၏ မူဝါဒအကြံ ပြုချက်များနှင့် အညီ ညွှန်ကြားချက်အမိန့်များကို ထုတ်ဝေလျက် အသေးစား ငွေကြေး လုပ်ငန်းများ၏ စီးပွားရေး လုပ်နိုင်သည့် ပတ်ဝန်းကျင်ကောင်းများ ဖြစ်ပေါ် လာအောင် ဆောင်ရွက်ခဲ့သည်။ ထိုညွှန်ကြား ချက်များမှာ အောက်ပါအတိုင်းဖြစ်ကြသည်။

-

အသေးစားငွေကြေးလုပ်ငန်းများ၏ ကျေးလက်နှင့် မြို့ပြဒေသများတွင် ကိုယ်ပိုင်စီးပွားရေးမော်ဒယ် အလိုက် လုပ်ဆောင်နိုင်စွမ်း။ ၂၀၁၆ ခုနှစ် ဥပဒေမပြောင်းမီက ၎င်းအသေးစားငွေကြေးလုပ်ငန်း များသည် ၎င်း၏ ချေးငွေ အစုစု နှင့် ငွေချေးအသင်းသား စုစုပေါင်းတို့မှ အနည်းဆုံး ၅၀ရာခိုင်နှုန်းသည် ကျေးလက်တွင်ရှိရမည်ဟုသတ်မှတ်ထားသည်။

-

ချေးငွေ ဝန်ဆောင်မှုအပြင် စုငွေ ဝန်ဆောင်မှုကိုပါ တရားဝင်ငွေစုလိုင်စင်ရထားသည့် အသေးစား ငွေကြေး လုပ်ငန်းများကို အသေးစားငွေကြေးလုပ်ငန်းကြီးကြပ်ရေးကော်မတီမှ ဖြစ်ပေါ် လာအောင် ဆောင်ရွက်ခြင်း။ ယခုတွင် ထို ငွေစုလိုင်စင်ရထားသည့် အသေးစားငွေကြေးလုပ်ငန်းများသည် ၆ ခုရှိပြီဖြစ်သည်။

-

မဖြစ်မနေစုဆောင်းရမည့် စုငွေပမာဏသည် စုစုပေါင်း ချေးယူထားငွေ၏ ၅ ရာခိုင်နှုန်းထက် မကျော် စေခြင်း။

-

အသေးစားငွေကြေးလုပ်ငန်းများသည် ပြည်တွင်းပြည်ပမှ ငွေကြေးအဖွဲ့အစည်းများမှ ငွေချေးနိုင်ခြင်း။

-

ပစ္စည်းအပေါင်များသည် လက်ရှိအထိ ရယူခွင့်မပြုခြင်း။

-

အများဆုံးချေးယူနိုင်သော ချေးငွေပမာဏကို ငွေကျပ် ၁၀ သန်းသို့တိုးမြှင့်ပေးလိုက်ခြင်း။

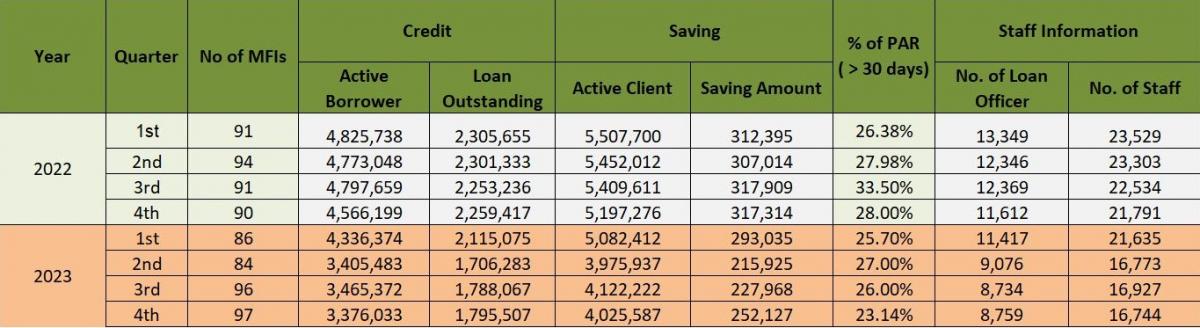

အသေးစားငွေကြေးကဏ္ဍမှ နောက်ဆုံးရ ကိန်းဂဏန်းများ (ကျပ်သန်းပေါင်း)

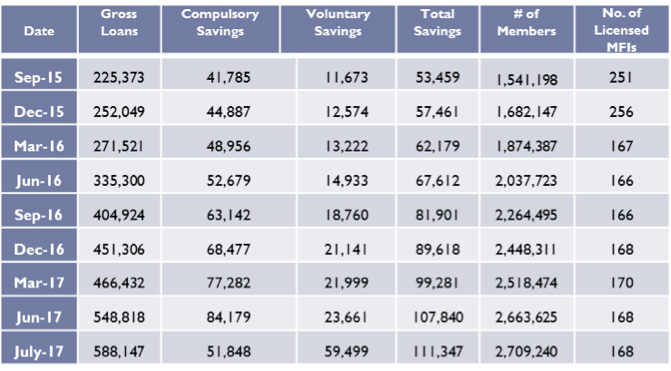

ယနေ့တွင် အသေးစားငွေကြေးလုပ်ငန်း ၁၇၀ ခန့် မြန်မာနိုင်ငံတွင်ရှိကာ ငွေချေးသူပေါင်း ၂ သန်းခန့်ကို ချေးငွေ စုစုပေါင်း ဒေါ်လာ ၃၅၀ သန်းခန့်ဖြင့် ဝန်ဆောင်မှုပေးလျက်ရှိသည်။ ထိုအသေးစားငွေကြေး ကဏ္ဍတွင် နိုင်ငံတကာမှ အစိုးရမဟုတ်သော အဖွဲ့အစည်းများ၊ အကျိုးအမြတ်ယူသော အဖွဲ့များ၊ အသေးစားငွေကြေးလုပ်ငန်းလိုင်စင်ယူထားသော သမဝါယမ ငွေကြေးအဖွဲ့များ ၊ အစိုးရမဟုတ်သော အသေးစားငွေကြေးလုပ်ငန်းပြုလုပ်သည့် ပြည်တွင်းအဖွဲ့များ နှင့် စီးပွားဖြစ် အသေးစားငွေကြေး အဖွဲ့များပါဝင်သည်။

အသေးစားငွေကြေးလုပ်ငန်းတွင် အကြီးဆုံးအဖွဲ့အစည်း၄ခုမှာ နိုင်ငံတကာ အသေးစားငွေကြေးလုပ်ငန်း များဖြစ်သော ပီဂျီ အမ်အက်ဖ်၊ ဗွီးရှင်းဖန်း၊ စသာပန၊ ဒေါင်း အသေးစား ငွေကြေးလုပ်ငန်း စသည်တို့ဖြစ်သည်။ မြန်မာ့အသေးစား ငွေရေးကြေးရေး ကြီးကြပ် စစ်ဆေးရေးလုပ်ငန်း (FRD)အရ အသေးစားငွေကြေးလုပ်ငန်းများကို အောက်ပါအတိုင်း ၃ အုပ်စုခွဲခြားနိုင်သည်။

- အုပ်စု ၁ (ပိုင်ဆိုင်မှု တန်ဖိုး ၁၀ ဘီလီယံကျပ် အထက်)

- ယခုတွင် အသေးစားငွေကြေးလုပ်ငန်း ၁၈ ခုသည် ကဏ္ဍတစ်ခုလုံးပါဝင်သော တန်ဖိုး အားလုံး၏ ၈၁ ရာခိုင်နှုန်းကို လွှမ်းမိုးထားသည်။

- Solvency Ratio = 52%, ROA = 2.34%, Cost to Income = 59%

- Peer Group 2 (Assets between 1 Billion and 10 Billion MMK)

- 38 MFIs with 16% of all assets

- Solvency Ratio = 67%, ROA = 1.06%, Cost to Income = 103%

- Peer Group 3 (Assets less than 1 Billion MMK)

- 107 MFIs with 3% of all assets

- Solvency Ratio = 84%, ROA = 0.47%, Cost to Income = 92

လက်ရှိဖြစ်ပေါ်နေသော စိန်ခေါ်မှုများနှင့် လားရာလမ်းကြောင်း

မြန်မာနိုင်ငံ၏ ရင်းနှီးမြုပ်နှံမှုသည် ပြောင်းလဲလျက်ရှိနေသည်။ အသေးစားငွေကြေးလုပ်ငန်းများသည် ပြည်တွင်းပြည်ပမှ ချေးငွေများ ချေးနိုင်သော်လည်း ရင်းနှီးငွေများရှာဖွေရာတွင် ခက်ခဲလျက်ရှိနေသေး သည်။ နိုင်ငံခြားမှ ဝင်ရောက်သော ချေးငွေများသည် မြန်မာနိုင်ငံ ဗဟိုဘဏ်၏ ထောက်ခံချက်ကို ယူနေ ရပြီး အချိန်မှာ ၂ လထက် ကြာသည်။ နိုင်ငံခြား ချေးငွေသည် ပြည်တွင်းတွင် ၁၃ ရာခိုင်နှုန်း အတိုးနှုန်း အများဆုံးသတ်မှတ်ထားသည်။ အသေးစားငွေကြေးလုပ်ငန်းများသည် ပြည်တွင်းငွေကြေးကို ဆုံးရှုံးနိုင်ချေ ကာမိစေရန် ငွေကြေးလဲလှယ်မှုနှုန်းသေများဖြင့် ဝန်ဆောင်မှုပေးနိုင်ရန် Livelihoods and Food Security Trust Fund (LIFT) နှင့် ပူးပေါင်းဆောင်ရွက်လျက်ရှိသည်။ အခြားသော ငွေကြေးအကူအညီများဖြင့်လည်း ရင်းနှီးမြုပ်နှံသူများကို ပိုမို လက်တွေ့ကျသော လုပ်ငန်း အကျိုးအမြတ်ဖြစ်လာစေရန် အထောက် အကူပြုလျက်ရှိသည်။

လက်ရှိတွင် မြန်မာနိုင်ငံ၌ ချေးငွေဗျူရိုဟုခေါ်သော ငွေချေးသူများအား စာရင်းပြုစုထားသောဌာနမရှိသေး သောကြောင့် အသေးစားငွေကြေးလုပ်ငန်းများ နှင့် ငွေချေးသူအချက်အလက်များအတွက် လုံလောက် သော စျေးကွက်တစ်ခု မဖြစ်သေးပါ။ အချိန်မီပြန်လည်မပေးသော ချေးငွေပမာဏသည် အလွန်နည်းပါး သည်ဟု ခန့်မှန်းရသော်လည်း စာရင်းပြုစုမှုမရှိသောကြောင့် ချေးငွေများပြန်လည် မပေးသော ငွေချေးသူများကိုမူ သေချာစွာမတွေ့ရှိနိုင်သည်မှာ လက်ခံရခက်သော အနေအထား ဖြစ်နေသည်။ အချို့သော ဒေသများဖြစ်သော (ဥပမာ ရန်ကုန်) တို့တွင်သာ ချေးငွေရရှိမှုနှုန်း ပြည့်နေသော အထောက် အထားများကို တွေ့ရသည်။ မြို့နယ် ၂ ခုတွင်ရှိသော အသေးစားငွေကြေးလုပ်ငန်း ၅ ခုအား ၎င်းတို့၏ချေးငွေအထောက် အထားစစ်တမ်းတွင် ငွေချေးသူများ သည် ၁ခုထက်ပိုသော အသေးစား ငွေကြေးလုပ်ငန်းများတွင်ပါ ငွေချေးယူလာကြပြီး အကြွေး နွံနစ်မှု များလည်း များပြားလာကြကြောင်း တွေ့ရှိရသည်။ ထိုအကြွေးနွံနစ်မှုများသည် ပဏာမ စစ်တမ်းအရ အသေးစား ငွေကြေး လုပ်ငန်း ဌာနခွဲတစ်ခုတိုင်းတွင် ၂၇ ရာခိုင်နှုန်းမှ ၅၈ ရာခိုင်နှုန်း အထိရှိနေ သည်ကိုလည်း တွေ့ရှိရသည်။

ခြုံ၍ ကြည့်ပါက ဥပဒေပြုရေး ပတ်ဝန်းကျင်သည် တိုးတက်မှုများရှိနေသော်လည်း လိုအပ်ချက်၊ အားနည်းချက်များ ရှိနေပြီး စျေးကွက်ဖြစ်ပေါ်မှုကို ထိရောက်စွာ အကျိုးမပြုသေးပေ။ ရင်းနှီးမြုပ်နှံမှု အပိုင်းတွင် လည်းကောင်း၊ ချေးငွေဆိုင်ရာ ပစ္စည်းများနှင့် ဝန်ဆောင်မှုများအား စျေးကွက်ချဲ့ထွင်စေရာ တွင် လည်းကောင်း၊ အတိုးနှုန်းအား အများဆုံးနှုန်းသေ သတ်မှတ်ထား ရာတွင်လည်းကောင်း စသည့်စျေးကွက်ပိုင်းဆိုင်ရာတွင် ဥပဒေအထောက်အကူပြုမှုများ အားနည်းလျက်ရှိသည်။ အသေးစား ငွေကြေးလုပ်ငန်းများတွင် သာမက ဥပဒေပြုရေးဌာနများတွင်ပါ နည်းပညာဆိုင်ရာ၊ ကြီးကြပ် ကွပ်ကဲ ရေးဆိုင်ရာ မွမ်းမံသင်တန်းများ ပေးရန် လိုအပ်လျက်ရှိနေသည်။

[1] 1 € = 1640 Kyat – Feb 2018

[2] FRD / USAID-PSDA MFI Sector Status Report

[3] ADB, Dave Grace, Myanmar Microfinance Regulatory Benchmarking Survey, 2016

[4] FRD / ADB Dave Grace

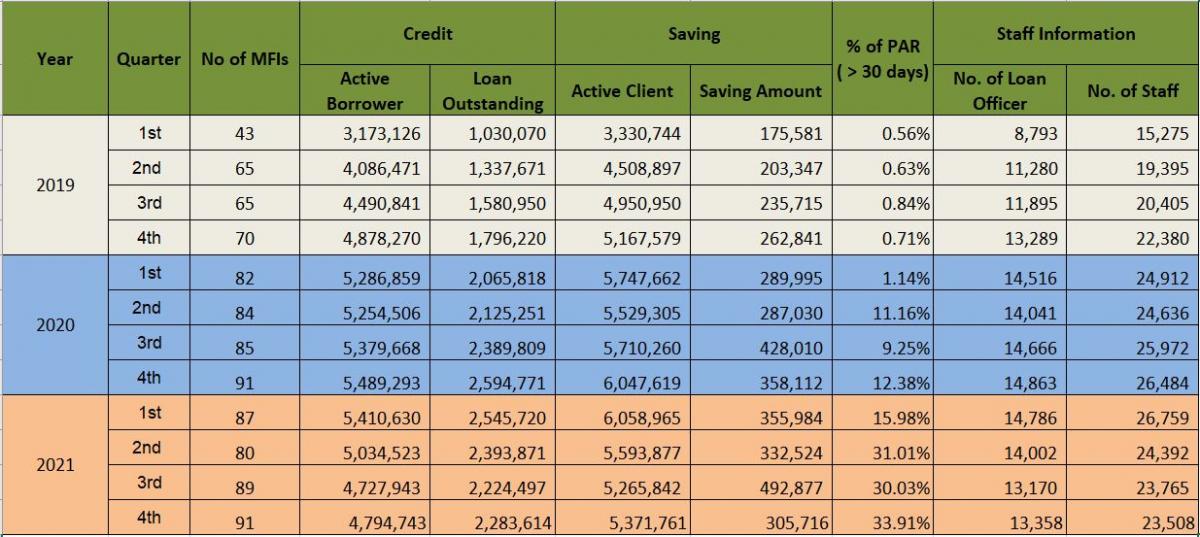

အသေးစားငွေရေးကြေးရေးကဏ္ဍ (၂၀၁၉-၂၀၂၂)

အသေးစားငွေရေးကြေးရေးကဏ္ဍ (၂၀၂၂)